М.Жалавдорж: Даатгалтай бол аливаа бизнес санхүүгийн хүндрэлд орохгүй байх бүрэн боломжтой.

Эрсдэл дүүрэн хотод амьдардаг бидэнд даатгал ямар чухал болохыг өнгөрсөн жилийн турш тохиолдсон байгалийн гамшиг, гэнэтийн ослууд гэх мэт олон харамсалтай үйл явдлууд харууллаа.

Энэ удаад бид даатгалын салбарт 20 жил тогтвортой үйл ажиллагаа явуулж буй “Мөнх Даатгал” компанийн Гүйцэтгэх захирал М.Жалавдоржтой даатгалын ач холбогдлын талаар ярилцлаа. Тэрбээр даатгал бол хүн бүрийн хариуцлагыг сайжруулах замаар нийгмийн хариуцлагын тогтолцоог сайжруулах, эдийн засгийн хөгжлийн чухал механизм болохыг онцлоод Монголын даатгалын салбар өсөх асар их орон зай байгааг тодотгосон юм.

- Монгол улсад даатгалын салбар үүсэж хөгжөөд 90 жил болох гэж байгаа ч иргэдийн даатгалын талаарх мэдлэг боловсрол тун хангалтгүй, хамрагдалт багатай байдаг нь өнгөрсөн жил болсон үер усны гамшиг, орон сууцны түймэр, газ ачсан машины дэлбэрэлтээс ажиглагдлаа. Энэ талаар та юу гэж боддог вэ?

- Сүүлийн жилүүдэд бид үнэхээр харамсалтай хэд хэдэн томоохон осол, байгалийн гамшигтай нүүр тулгарлаа. Тухайн үед ихэнх даатгалын компаниуд тэдгээр байгалийн гамшиг, осолд өртсөн иргэдэд нөхөн төлбөр олгож буйгаа нийтэд мэдээлж, сурталчилж байсныг тодхон санаж байна. Хэдийгээр үүнийг буруу гэхгүй ч энэ нь даатгалын салбарын өдөр тутамдаа хийх ёстой ажил нь шүү дээ. Бид хэдий хэмжээний нөхөн төлбөр олгосноо зарлахаас илүүтэй иймэрхүү яаралтай тохиолдолд хэрхэн арга хэмжээ авах, ямар материал бүрдүүлэх, цаашлаад даатгал нь ямар ач холбогдолтой болох талаар иргэдийг цаг алдалгүй мэдээллээр хангах ёстой. Магадгүй манай салбарынхан иргэдийг хэрэгтэй мэдээллээр нь хангаж чаддаггүйгээс болж олон хүн эрүүл мэнд, эд хөрөнгөөрөө хохирч байгааг нь хараад бид ажлаа муу хийдэг гэж би хувьдаа дүгнэж байна. Хэрэв манай даатгалын салбар болон холбогдох төрийн байгууллагууд хамтраад иргэд болон аж ахуй нэгж байгууллагуудад даатгалын ач холбогдол, мэдээлэл, сургалтыг цаг тухайд нь хүргэж иргэдийг даатгалд хамруулж чадсан бол өдий хэмжээний их хохиролыг даван туулах боломжтой байсан болов уу.

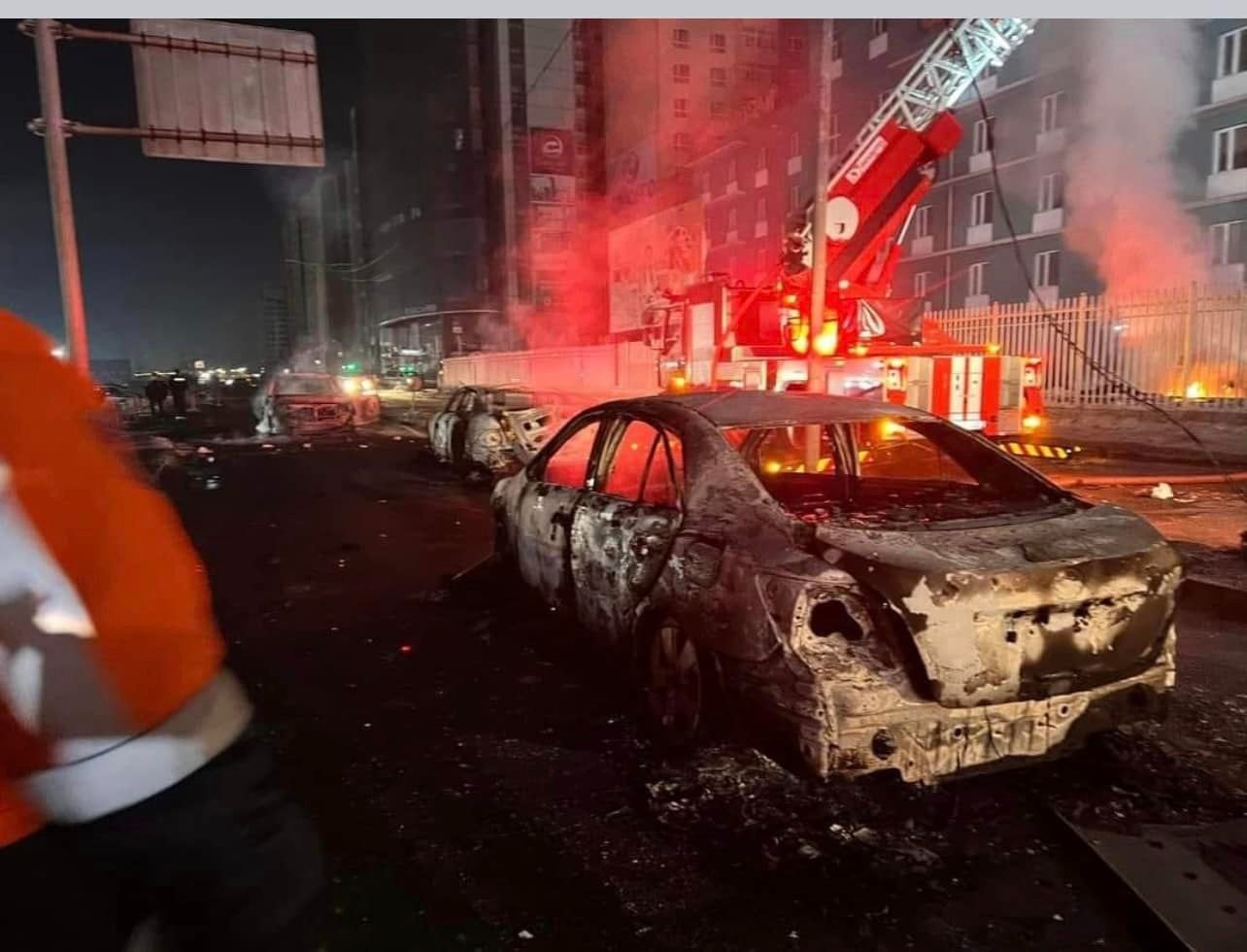

Өнгөрсөн нэгдүгээр сард болсон газ дэлбэрсэн ослын тухайд л гэхэд тухайн компанийн 100% буруутай үйлдэл байхад ямар ч хариуцлага хүлээлгүй, хохирлыг хэрхэн барагдуулах шийдэлгүй байна. Даатгалын салбар болон төрийн байгууллагууд одоог хүртэл зөвшөөрөгдөх хэмжээнд уялдаж ажиллаж чадахгүй байгаагаас шалтгаалан тухайн үеийн ослоос үүдэлтэй тэр их хохирлыг төр татвар төлөгчдийн мөнгөөр барагдуулна гэсэн дүгнэлтэнд хүрээд буй. Бид өөрсдөдөө дүгнэлт хийж эдийн засгийн чухал ач холбогдолтой даатгалын салбар болон төрийн уялдаа холбоог сайжруулж шинэчлэл хийх шаардлагатай гэж харж байна.

- Даатгалд хамрагдахгүй байна гэдэг нь иргэд хариуцлагагүй байна гэсэн үг үү? Ер нь хариуцлага гэж юу юм бэ?

Хариуцлага гэдэг бол нэг ёсондоо хүний сайн чанар, ухамсрын нэг илрэл юм. Хариуцлагатай хүн алдах нь бага, онох нь их байдаг. Харин даатгалын хувьд бол хамгийн чухал ойлголт нь тэрхүү хариуцлага байдаг. Олон нийт даатгалыг зөвхөн хураамж авдаг гэж ташаа ойлгох нь элбэг. Үнэндээ даатгал нь “Миний эрх таны эрхээр хязгаарлагдана” гэсэн ойлголтыг нийгэмд хэвшүүлж өгдгөөрөө онцлогтой. Өөрөөр хэлбэл таны буруутай үйлдлээс улбаалан бусдад хохирол учирсан тохиолдолд тухайн хохирогчийг хохиролгүй болгох, хохиролгүй нийгмийг бий болгохыг зорьдог салбар юм.

Өөрийн чинь хэлснээр иргэд, аж ахуй нэгж байгууллагууд даатгалд төдийлөн сайн хамрагдаж сураагүй байна. Бүх зүйл мөнгө санхүүгээр илэрхийлэгдэж, ядуу буурай байгаа учраас даатгалын хураамж төлөх боломжгүй мэт дүгнэдэг. Харин төр нийгэм, бизнесийн харилцаанд оролцохдоо та бусдад хохирол учруулбал санхүүгийн чадамжтай байх, хариуцлагын даатгалтай байх шаардлагыг тавьж иргэдийнхээ нийтийн аюулгүй байдлыг анхаарч ажиллах шаардлагатай байнэ. Үүнийг даатгалын салбарт оролцогч байгууллагууд хөндөж ярьдаг ч даатгалын компанийн бизнес, орлого гэдэг утгаар харж байгаа нь харамсалтай. Даатгалын салбар болон төрийн уялдаа холбоо хангалтгүй, иргэдэд даатгалын ач холбогдлын талаар хангалттай сайн мэдлэг, ойлголтуудыг өгч чадахгүй байгаатай холбоотой юм. Иймээс бид иргэд, аж ахуй нэгж байгууллагуудыг хариуцлагагүй гэж шүүхээс илүүтэй төрийн бодлогыг шүүн харах нэн шаардлагатай байгаа юм.

Эргээд хоёулаа газ дэлбэрсэн осол дээр жишээ авч ярья л даа. Тэсэрч дэлбэрэх бодис борлуулж, тээвэрлэдэг компани бол хоёр төрлийн том хариуцлага хүлээж, аюулгүй ажиллагааг хангаж ажиллах ёстой. Нэгдүгээрт ажилчдынхаа өмнө, хоёрдугаарт олон нийтийн өмнө. Үүний тулд нэн түрүүнд ажил олгогчийн хариуцлагын даатгал болон байгууллагын ерөнхий хариуцлагын даатгалыг хийлгэж дадах хэрэгтэй. Ерөнхийдөө эрсдэл учирсан тохиолдолд хохирол багатайгаар давах санхүүгийн эх үүсвэр, нөөцөө бэлдэж байна гэж ойлгож болно. Газ дэлбэрэх үед тухайн компани энэ хоёр даатгалыг хийлгэсэн байсан бол санхүүгийн хохиролгүйгээр давах боломжтой байсан гэсэн үг. Тиймээс энэхүү дадлыг бий болгохын тулд тухайн салбарын төрийн хяналтын байгууллагуудын манлайлал, удирдлага, хяналт маш чухал.

Даатгалын салбарт маш олон компани үйл ажиллагаагаа явуулж байгаа ч эрсдэл буурахгүй, хамрагдалд хангалтгүй хэвээр байна. Тэгэхээр энэ олон даатгалын компани байх шаардлага байгаа юу?

Даатгалын салбар нь санхүүгийн эрсдлийг бууруулж ажиллахаас гадна бусад салбарын эрсдлийг үнэлж, тэдгээрт нөлөөлж ажилладаг салбар юм. Монголын даатгалын салбар жилийн 100 гаран сая ам.долларын зах зээлтэй байна. Тухайн компаниудын үйл ажиллагааны зардлуудыг хасахгүйгээр шүү дээ. Гэтэл Сингапур, Хонг Конг, Өмнөд Солонгос, Япон гэх мэт орнуудын даатгалын зах зээл манай улсынхаас 300-3000 дахин их байдаг. Нэг ёсондоо манай улсын даатгалын зах зээлийн жилийн эргэлт эдгээр орнуудын нэг өдрийн эргэлтэд ч хүрдэггүй. Бүр нарийн тоо яривал Сингапур, Хонг Конг улсуудын нэг хүнд ноогдох хураамжийн хэмжээ нь л гэхэд манай улсаас дариу 200-300 дахин их байдаг. Энэ бүх тоо, харьцаа юуг илэрхийлж байна вэ гэхээр тухайн орны иргэд хариуцлагын талаар маш сайн ойлголттой, дадалтай байна гэсэн үг. Түрүүний хэлсэнчлэн даатгалын салбар болон төрийн байгууллагууд олон нийтэд даатгалын боловсрол олгох, хариуцлагын тогтолцоог нэмэгдүүлэх, мэдээллээр хангаж ажиллах шаардлагатайг манай улсын тоо баримтууд илтгэж байна.

Жижиг зах зээл дээр олон даатгалын компани байх нь давуу, сул хоёр талтай. Өрсөлдөөн, инновац болон ажлын байр бий болж байгаа нь нэг том давуу тал. Өрсөлдөөн ихтэй байх нь даатгуулагчдад үргэлж ашигтай байдаг. Харин ашигт ажиллагаа муу, даатгалын компаниуд тэлэх, өргөжих боломж хомс байдал нь сул тал нь болов уу.

-Тэгвэл даатгалын компаниудын бүтээгдэхүүн үйлчилгээг ямар түвшинд байна гэж Та бодож байна вэ?

-Тодорхой хэмжээнд хөгжиж байгаа боловч яг нэгдсэн нэг тодорхой бүтээгдэхүүний буюу хэлбэр тус бүрийн нарийн стандарттай болж хараахан амжаагүй л байгаа. Олон улсын хөгжсөн зах зээлд даатгалын гэрээний стандартыг маш нарийн тодорхой заагаад өгчихсөн байдаг.

- Тэгвэл ямар даатгалын компанийг сайн гэж үзэх вэ?

Мэдээж нэн түрүүнд санхүүгийн тогтвортой байдал чухал. Юу гэхээр СЗХ-ноос тавьж байгаа шаардлагыг бүрэн хангасан байх. Дараа нь тогтвортой хүний нөөц чухал. Ажилчид нь нэг компанидаа олон жил туушдаа ажилласан бол компанийн засаглал сайн гэсэн үг. Нэг ёсондоо олон жил ажилласан ажилтнуудтай байгууллагад тодорхой хэмжээний соёл тогтсон байдаг. Эсрэгээрээ хүн тогтохгүй, солигдох тусам бүтээгдэхүүн үйлчилгээний чанарт өөрчлөлт орж даатгуулагчдад бухимдал чирэгдэл үүснэ. Эцэст нь гадаад хамтын ажиллагаа маш чухал. Манай улс хэдий жижиг зах зээлтэй ч сэргээгдэх эрчим хүч, газрын тос, уул уурхайн төслүүд гээд олон зуун сая ам.долларын төслүүд хэрэгжиж байна. Даатгалын компаниуд нэгдээд ч энэ том төслүүдийн даатгалын хамгаалалтыг дангаараа дааж авч явах чадамжгүй. Тиймээс олон улсын давхар даатгалын үйлчилгээ үзүүлдэг компаниудтай хамтарч ажилладаг. Давхар даатгал гэдэг нь дотоодын даатгалын компаниудад ирж байгаа нэмэлт санхүүгийн хүч гэж ойлгож болно. Олон улсын давхар даатгалын компаниудтай ажиллах маш олон талын ач холбогдолтой байдаг. Үүний нэг чухал ач холбогдол нь манай боловсон хүчин гаднын зах зээлээс суралцах явдал юм.

- Даатгалын салбар том зургаараа ийм байж. Тэгвэд иргэдэд даатгалын ач холбогдлыг хэрхэн ойлгуулах вэ? Албан журмын даатгалаас бусад даатгалын талаар сайн ойлголтгүй байх шиг?

-Манайд нэг ийм тогтолцоо байна. Иргэд заавал эрсдэл учирсныхаа дараа даатгал хэрэгтэй гэдгийг ойлгодог л доо. Би нэг үйл явдлыг тод санадаг юм, Монголын томоохон үйлдвэрт гал гарсан. Тухайн үед үйлдвэрийн нэг ажилтан эмэгтэй зурагтаар “Үйлдвэр маань шатаж байна. Бид ажилгүй, цалингүй болох нь. Бид бүгд цалингийн, ипотекийн зээлтэй. Одоо бид яана аа” гээд ярьж байсан. Энэ жишээ дээр олон асуудал яригдана.

Гал гарахад нэгдүгээрт, үйлдвэр эд хөрөнгөөр хохирч байна. Хоёрдугаарт, гуравдагч этгээдийн болон ажилчдын амь нас, эрүүл мэнд хохирох магадлалтай. Гуравдугаарт, тухайн үйлдвэрт маш том хэмжээний бизнес тасалдлын буюу бизнес зогсох эрсдэл үүсэж болно. Үүнээс улбаалан бизнес дампуурах дээрээ ч тулна. Гэтэл энэ бүх эрсдэлийг даатгуулснаар тухайн үйлдвэр санаа амар ажилчдадаа сул зогсолтын цалинг нь өгөөд, аливаа зээлийн төлөлтөө зогсоолгүйгээр, үйлдвэрээ дахин сэргээн босгоод, урьдын хэвийн үйл ажиллагаандаа орох боломжтой шүү дээ.

Иймд бүгдэд нь энэ ойлголтыг өгөхөөс гадна нийгмийн тодорхой зохицуулалт шаардлагатай хэсэгт албан журмын буюу заавал даатгалыг нэвтрүүлж байж иргэд ач холбогдлыг ойлгоно. Дахиад нэг жишээ авья. Зам тээврийн осол жил бүр нэмэгдэж иргэд эрүүл мэнд, эд хөрөнгөөрөө хохирч байгаа. Энэхүү хохирлыг иргэд өөрсдөө үүрч, эсвэл буруутай этгээдээс хохирлоо барагдуулах гэж бөөн асуудал үүсч байсан нь үнэн. Үүнийг жолоочийн хариуцлагын даатгалыг албан журмын даатгал болгож хууль хэрэгжсэнээр зам тээврийн хөдөлгөөнд оролцогчид бүгд даатгуулж, улмаар зам тээврийн ослоос хохирсон иргэд учирсан хохирлоо бүрэн барагдуулж байгаа нь нийгмийн харилцаанд даатгал ямар чухал гэдгийг харуулж байгаа юм. Үүнтэй адилхан нийтийн өмнө хариуцлага хүлээж байгаа бусад салбаруудад даатгалын стандарт оруулж өгөх нь цаашлаад төрийн ачааллыг бууруулах тустай.

-Маш чухал мэдээллийг Та өглөө. Үүнийг хүн бүхэн мэдэж аваасай гэж бодож байна. Манай улсын даатгалын салбарын хамгийн том сорилт, боломжийн талаар энэ хэсэгт ярилцъя гэж бодлоо.

-Миний бодлоор хамгийн том сорилт нь даатгалын мөн чанар, ач холбогдлыг таниулах замаар олон нийтийг боловсруулах болов уу. Дараагийн нэг чухал сорилт нь хууль, эрх зүйн орчныг тодорхой болгож, олон улсын жишигт нийцүүлэх. Энэ хоёр сорилтыг давсан цагт бид буюу манай даатгалын салбар дараагийн шатанд гарна гэж хардаг.

Хөгжих боломж бол маш их байгаа. Манай салбар одоогоор ДНБ-ийхээ ердөө 0.57 орчим хувьд л байна. Энэ үзүүлэлтийг олон улсын жишигт харьцуулж үзээд, мөн бид одоогийн жилийн өсөлтөө бариад явбал ирэх 15 жилийн хугацаанд дор хаяж 5 дахин тэлэх боломж харагдаж байгаа.

-”Мөнх даатгал” компани энэ чиглэлд хэрхэн ажиллаж байгаа талаар онцолж ярихгүй юу? Та бүхэн салбартаа хэрхэн манлайлж, юугаараа ялгарч байна вэ?

-“Мөнх даатгал” компанийн хамгийн их ач холбогдол өгдөг зүйл бол компанийн засаглал болон хүний нөөцийн тогтвортой байдалд маш их анхаардаг. Энэ нь эргээд даатгуулагч, хэрэглэгчид очиж байгаа үйлчилгээгээр дамжиж үр ашгаа өгдөг. Түүнчлэн бид сүүлийн жилүүдэд олон улсын даатгалын үйлчилгээ үзүүлдэг компаниудтай хамтын ажиллагаагаа бэхжүүлж, шинэ төрлийн даатгалын бүтээгдэхүүнийг нутагшуулах тал дээр эрчимтэй ажиллаж байна. Энэ нь нэгдүгээрт, гаднын стандартыг Монголд нэвтрүүлэх зорилготой. Хоёрдугаарт өөрсдөө хөгжиж, суралцах. Гуравдугаарт, мэдээж санхүүгийн нэмэлт хүчийг дотоодын зах зээлдээ авчрах юм.

Түүнээс гадна нийгмийн хариуцлагыг бид гүнээ ухамсарлаад явж байгаа компани гэдгийг онцолмоор байна. Өнөөдрийн бүх стресс, бухимдлыг хариуцлагагүй байдал үүсгэж байгаа шүү дээ. Энэ бүхнийг засаж залруулах том хөшүүрэг нь даатгал гэдгийг төрийн түвшинд ч, иргэний түвшинд ч ойлгох нь чухал юм. Тийм ч учраас “Мөнх даатгал” аливаа нэг удаагийн хөтөлбөрт оролцоод өнгөрөх биш, нийгэмд даатгалын ач холбогдол буюу бусдын өмнө хүлээж байгаа хариуцлага гэж юу болохыг ойлгуулах, түүгээр дамжуулаад нийгэмд аль нэг тал хохироод үлдэхгүйн тулд даатгал гэдэг механизм байдаг шүү гэдгийг өргөн хүрээнд ойлгуулахад илүү чиглэж ажиллахыг хичээж байгаа.

Дахиад нийгмийг цочирдуулсан гэнэтийн осол гарахад хэн нэгэн хүн, бизнес ямар ч даатгалгүйгээр бүү хохирч үлдээсэй. Хэн нэгэн эрүүл мэндээрээ хохирлоо гэхэд гэр бүлээрээ хохирч, санхүүгийн дарамтад орох эрсдэл бүү үүсээсэй. Онцгой байдлын алба хаагчид амь биеэ хайрлахгүй олон нийтийн төлөө үйлчилж байхад бусад бүх салбарынхан тэр хэмжээнд сэтгэл зүрхээ өгөөд ажиллаж яагаад болохгүй гэж. Хариуцлагыг бид даатгалын тогтолцоогоороо дамжуулаад нийгэмд зөв ойлгуулчихвал улс орны хөгжилд оруулж чадах бидний хамгийн том хувь нэмэр гэж ойлгож байгаа. Иргэд хариуцлагатай байж нийгэм зөв хөгжинө шүү дээ.

Эх сурвалж:

https://ikon.mn/n/38my

.jpg)

.jpg)